Leistungen der Krankenkassen im Vergleich: Ein Überblick über die Unterschiede und Gemeinsamkeiten

Der deutsche Gesundheitsmarkt ist geprägt von einem komplexen System der gesetzlichen Krankenversicherung (GKV). Während die grundlegenden Leistungen aller Kassen gesetzlich vorgeschrieben sind, gibt es dennoch erhebliche Unterschiede im Leistungskatalog, den Zusatzleistungen und den Beiträgen. Dieser Artikel beleuchtet die Gemeinsamkeiten und Unterschiede der Leistungen verschiedener Krankenkassen, um Versicherten einen besseren Vergleich zu ermöglichen.

I. Die Grundleistungen: Der gesetzliche Rahmen

Das Sozialgesetzbuch V (SGB V) legt den Rahmen für die Leistungen der gesetzlichen Krankenkassen fest. Zu den grundlegenden Leistungen gehören:

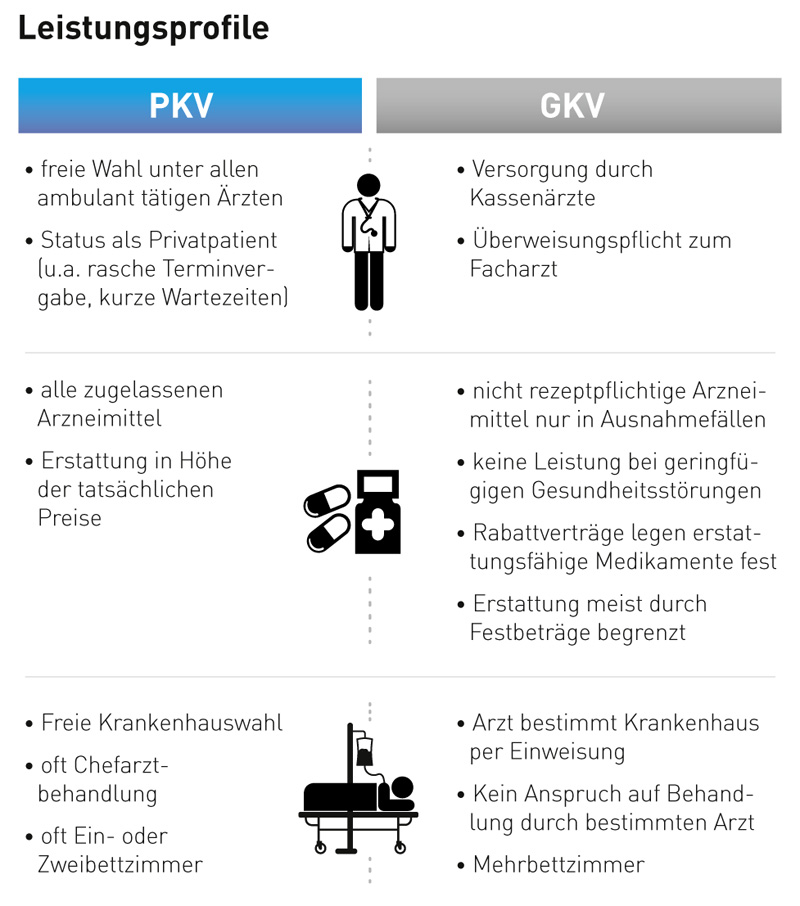

- Ärztliche Behandlung: Dies umfasst die Versorgung durch niedergelassene Ärzte (Hausärzte, Fachärzte), Zahnärzte und Krankenhausärzte. Die Wahl des Arztes ist grundsätzlich frei, jedoch bedarf es in der Regel einer Überweisung des Hausarztes für Fachärzte.

- Krankenhausbehandlung: Stationäre Behandlungen in Krankenhäusern werden von den Kassen finanziert, wobei die Wahl des Krankenhauses ebenfalls eingeschränkt sein kann. Die Kostenübernahme hängt von der medizinischen Notwendigkeit ab.

- Medikamente: Die Kostenübernahme für verschreibungspflichtige Medikamente ist abhängig von der ärztlichen Verordnung und der jeweiligen Arzneimittelpreisverordnung. Hier gibt es teilweise Unterschiede bei der Kostenübernahme von Generika gegenüber Originalpräparaten.

- Heilmittel: Physiotherapie, Ergotherapie, Logopädie und andere Heilmittel werden bei medizinischer Notwendigkeit von den Krankenkassen übernommen. Die Anzahl der Behandlungssitzungen kann je nach Erkrankung und Verordnung variieren.

- Vorsorgeuntersuchungen: Regelmäßige Vorsorgeuntersuchungen, wie z.B. Krebsvorsorge, werden von den Kassen finanziert und sind ein wichtiger Bestandteil der präventiven Gesundheitsversorgung. Der Umfang dieser Untersuchungen variiert je nach Alter und Geschlecht.

- Zahnersatz: Die Kostenübernahme für Zahnersatz ist begrenzt und abhängig von der Notwendigkeit und dem individuellen Behandlungsplan. Die Kassen beteiligen sich an den Kosten, der Versicherte trägt jedoch einen erheblichen Eigenanteil.

- Schwangerschaftsvorsorge und Mutterschutz: Die Kosten für die Schwangerschaftsvorsorge und den Mutterschutz sind vollständig von den Kassen abgedeckt.

II. Unterschiede im Leistungskatalog: Zusatzleistungen und Besonderheiten

Obwohl die Grundleistungen gesetzlich festgelegt sind, bieten viele Krankenkassen zusätzliche Leistungen an, um sich vom Wettbewerb zu differenzieren. Diese Zusatzleistungen können sehr unterschiedlich sein und umfassen:

- Alternative Medizin: Einige Kassen übernehmen die Kosten für alternative Heilmethoden wie Akupunktur, Osteopathie oder Homöopathie, teilweise nur unter bestimmten Voraussetzungen.

- Gesundheitskurse und Präventionsmaßnahmen: Viele Kassen bieten Kurse zur Stressbewältigung, Rückenschule oder Ernährungsumstellung an. Der Umfang und die Auswahl der Kurse variieren stark.

- Sehhilfen: Die Kostenübernahme für Brillen und Kontaktlinsen ist bei den meisten Kassen auf einen bestimmten Betrag begrenzt. Einige Kassen bieten jedoch höhere Zuschüsse oder zusätzliche Leistungen an.

- Reiseimpfungen: Die Kostenübernahme für Reiseimpfungen ist nicht immer vollständig gewährleistet und kann von der Notwendigkeit und der Empfehlung des Arztes abhängen. Einige Kassen bieten hier erweiterte Leistungen an.

- Auslandsreisekrankenversicherung: Während eine Grundabsicherung im Ausland meist im Leistungskatalog enthalten ist, bieten manche Kassen erweiterte Auslandsreisekrankenversicherungen mit höherer Deckungssumme an.

- Zahnzusatzversicherung: Die gesetzlichen Leistungen für Zahnersatz sind begrenzt. Viele Kassen bieten die Möglichkeit, eine Zahnzusatzversicherung abzuschließen, um die Kosten für Zahnersatz zu reduzieren.

III. Der Einfluss des Modellversorgungsgesetzes (MVG)

Das Modellversorgungsgesetz ermöglicht es den Kassen, in regionalen Modellprojekten innovative Versorgungsformen zu testen und zu evaluieren. Dies kann zu regionalen Unterschieden im Leistungskatalog führen, da einige Kassen an solchen Projekten teilnehmen und dadurch spezifische Leistungen anbieten, die anderswo nicht verfügbar sind. Beispiele hierfür sind spezielle Programme zur Diabetesversorgung oder zur Versorgung chronisch kranker Patienten.

IV. Der Beitragssatz: Ein wichtiger Faktor im Vergleich

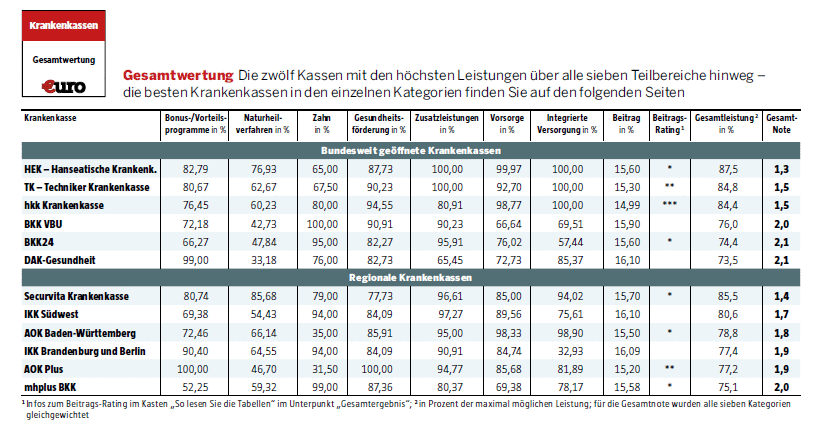

Neben den Leistungen ist der Beitragssatz ein entscheidender Faktor bei der Wahl der Krankenkasse. Der allgemeine Beitragssatz ist für alle Kassen gleich, jedoch können Zusatzbeiträge erhoben werden, die je nach Kasse variieren. Diese Zusatzbeiträge können sich erheblich unterscheiden und beeinflussen die Gesamtkosten der Krankenversicherung. Es ist daher wichtig, sowohl die Leistungen als auch den Beitragssatz im Vergleich zu berücksichtigen.

V. Die Wahl der richtigen Krankenkasse: Tipps zum Vergleich

Die Wahl der richtigen Krankenkasse ist eine individuelle Entscheidung, die von den persönlichen Bedürfnissen und den individuellen Gesundheitsrisiken abhängt. Um die passende Kasse zu finden, sollten folgende Punkte berücksichtigt werden:

- Bedarf an Zusatzleistungen: Welche Zusatzleistungen sind für mich wichtig? Benötige ich beispielsweise eine erweiterte Zahnzusatzversicherung oder Leistungen im Bereich der alternativen Medizin?

- Beitragssatz: Wie hoch ist der Zusatzbeitrag der Kasse? Welchen Gesamtkostenanteil muss ich tragen?

- Serviceleistungen: Wie gut ist der Kundenservice der Kasse? Wie einfach ist der Zugang zu den Leistungen?

- Regionale Besonderheiten: Gibt es regionale Unterschiede im Leistungskatalog oder in den Serviceleistungen?

- Erfahrungsberichte: Welche Erfahrungen haben andere Versicherte mit der Kasse gemacht?

VI. Fazit: Kein "bester" Anbieter, sondern die optimale Lösung

Es gibt keine Krankenkasse, die für alle Versicherten die beste ist. Die optimale Wahl hängt von den individuellen Bedürfnissen und Prioritäten ab. Ein sorgfältiger Vergleich der Leistungen, der Zusatzleistungen und des Beitragssatzes ist unerlässlich, um die passende Krankenkasse zu finden. Die Nutzung von Vergleichsportalen und die individuelle Beratung durch Experten können den Entscheidungsprozess unterstützen. Es empfiehlt sich, regelmäßig die eigenen Bedürfnisse und den Markt zu überprüfen, um sicherzustellen, dass die gewählte Krankenkasse auch langfristig den individuellen Ansprüchen gerecht wird. Die Informationen in diesem Artikel dienen als Grundlage für einen ersten Vergleich; eine detaillierte Auseinandersetzung mit den einzelnen Leistungsbeschreibungen der jeweiligen Krankenkassen ist für eine fundierte Entscheidung unabdingbar. Die ständige Weiterentwicklung des Gesundheitssystems und die sich ändernden Bedürfnisse der Versicherten machen einen regelmäßigen Vergleich der Angebote notwendig.

![PKV Österreich Was kostet die Beste im Vergleich [2025]?](https://www.krankenversichern.at/wp-content/uploads/2022/12/leistungsvergleich-private-versus-gesetzliche-krankenversicherung-2048x1355.png)

Leave a Reply